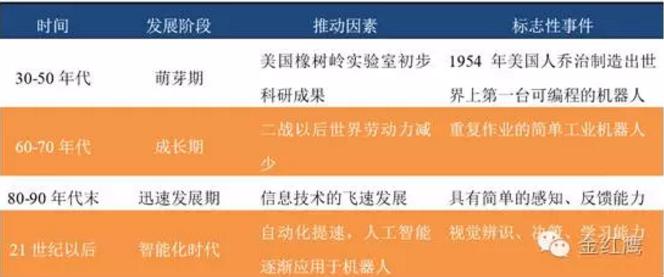

2016年4月,国家工信部、发改委、财政部联合印发了《机器人产业发展规划(2016-2020)》,文件提出,到2020年机器人关键零部件取得重大突破,实现自主品牌工业机器人年产量达十万台,六轴及以上工业机器人年产量达5万台以上,并实现批量应用,市场占有率达到50%以上,

过去十多年,全球工业机器人景气度较高,2015年,全球工业机器人总销售量达到248000台,同比增长15%,2002-2008年,全球工业机器人年复合增长率为8.6%,2009-2015年全球工业机器人年复合增长率为23.5%,是过去6年的2.7倍,近几年全球工业机器人增速明显加快。

全球工业机器人销量及同比增速

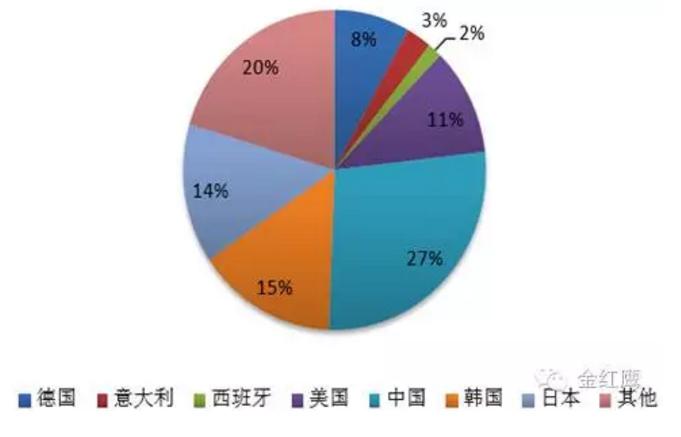

2015年工业机器人各国年供货量比重

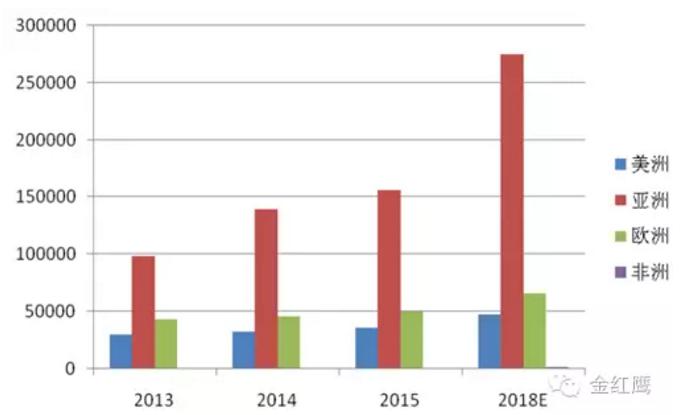

从市场结构来看,亚洲地区的销售规模占据主导地区,2015年销售量为15.6万台,是欧洲、美洲和非洲销售量之和的1.8倍,预计到2018年,此比例将达到2.4倍

2013-2018年主要地区销售规模(台)

从机械机构来看,2015年国产多关节机器人销售加速,销量超过6000台,同比增长71.7%,占国产工业机器人总销量的27.4%,比上年提高6.4个百分点,此外,坐标机器人仍是国产工业机器人主力机型,2015年销量约为10600台,占机器人销售总量的比重为47.6%,较去年回落4个百分点。由此可以发现,技术附加值较高的机器人产品的比重在提升,三轴四轴等低端机器人在国产机器人中的比重呈现下降趋势,表明国产工业机器人正在逐步往高端技术领域发展。

2015年按机械结构划分国产机器人销售情况

据中国机器人产业联盟统计,2015年国产工业机器人销量继续增长,全年累计销售22257台,按照《规划》要求,到2020年自主品牌机器人销量达10万台,预计2016-2020年复合增长率应该在35%以上,按均价15万元/台计算,我国国产工业机器人未来五年市场规模在500亿左右。

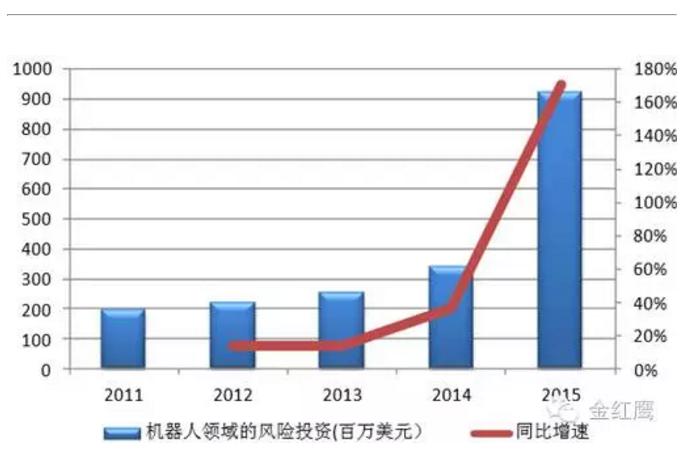

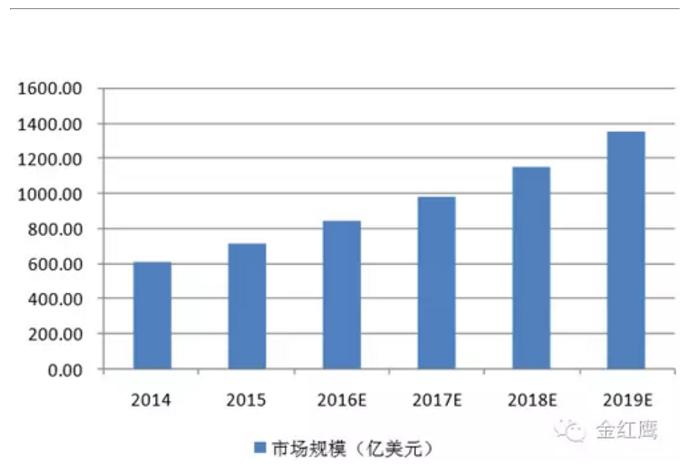

机器人行业的风险投资规模开始呈现上升趋势,并且增长速度逐渐加快,到2015年形成井喷,达到9.227亿美元,根据IDC统计数据预计,2014-2019年全球机器人市场规模的复合增长率达到17%,按此速度发展,到2019年,全球机器人的市场规模为1354亿美元,成长空间巨大。

2011-2015年机器人领域的风险投资

2014-2015年全球机器人市场规模

为国产工业机器人事业奋斗不遗余力!